L’essentiel

Quitter la France fiscalement en 2026 implique bien plus qu’un simple déménagement. Pour perdre le statut de résident fiscal français, il faut transférer son centre de vie et d’intérêts à l’étranger, respecter ses obligations déclaratives et anticiper une éventuelle exit tax. Les programmes de citoyenneté par investissement dans les Caraïbes ou à ou le programme de résidences par investissement de Dubaï constituent des options concrètes pour établir une nouvelle résidence fiscale tout en protégeant son patrimoine.

Introduction

En 2025, la France a traversé un contexte économique, politique et social tendu : croissance en ralentissement, instabilité politique et pression fiscale soutenue. Ces éléments conduisent de plus en plus de citoyens français à envisager de quitter la France pour s’installer à l’étranger, notamment via des programmes de citoyenneté ou de résidence par investissement.

Cependant, quitter la France ne se résume pas un simple changement de pays : cela implique des conséquences fiscales importantes. Avant tout départ, il est essentiel d’anticiper les questions liées au statut de résident fiscal, aux obligations fiscales restantes, à la gestion du patrimoine ainsi qu’aux démarches administratives à accomplir.

Qu’est-ce que la résidence fiscale Française en 2026 ?

En France, l’imposition repose sur la résidence fiscale et non sur la citoyenneté. La résidence fiscale française est caractérisée par l’un des éléments suivants :

- L’établissement du foyer en France ;

- Un séjour sur le territoire supérieur à 183 jours par an ;

- L’exercice de l’activité professionnelle en France ;

- La localisation du centre d’intérêts économiques en France.

Si une personne devient résidente fiscale à l’étranger, elle n’est en principe imposable en France que sur ses revenus de source française. À l’inverse, si sa résidence fiscale demeure en France, l’ensemble de ses revenus mondiaux y est imposable.

Cette distinction permet d’envisager une optimisation patrimoniale et fiscale, notamment par le biais de programmes de citoyenneté ou de résidence par investissement, sous réserve du respect des obligations fiscales liées au départ.

Pourquoi les Français quittent-ils la France fiscalement ?

Pour de nombreux investisseurs, quitter la France relève à la fois d’un choix de vie et d’une stratégie financière. La forte pression fiscale, le manque de déductions et l’incertitude sur l’évolution des politiques publiques poussent certains Français à envisager une optimisation fiscale internationale.

Par ailleurs, le statut de non-résident français peut offrir plusieurs avantages : une fiscalité allégée sur les revenus et actifs situés hors de France, l’accès à des juridictions plus favorables aux investisseurs, une planification patrimoniale et successorale mieux adaptée aux patrimoines internationaux, ainsi qu’une plus grande diversification géographique permettant de vivre, travailler ou prendre sa retraite à l’étranger en toute flexibilité.

À lire aussi : Quitter la France pour le Canada : le programme SUV du Québec

Comment Changer sa Résidence Fiscale ?

Quitter la France ne suffit pas, en soi, à faire perdre automatiquement le statut de résident fiscal français. Pour que l’administration fiscale reconnaisse la non-résidence, il est nécessaire de démontrer que le centre de vie et d’intérêts s’est effectivement transféré à l’étranger.

Quelles preuves faut-il pour prouver sa non-résidence fiscale ?

La résidence fiscale dépend de la situation familiale, professionnelle et patrimoniale. Pour un transfert durable, il est indispensable que le foyer, incluant conjoint(e) et enfants, soit également établi à l’étranger.

La réduction des liens avec la France doit être la plus complète possible. Il est recommandé de conserver des preuves de la nouvelle installation : contrat de travail, bail, factures, inscriptions locales. En cas de contrôle, l’administration peut contester la non-résidence, ce qui peut entraîner un risque de double imposition ou de régularisations importantes.

Une fois devenu non-résident fiscal, les comptes bancaires français peuvent être conservés, sous réserve d’accomplir certaines démarches d’actualisation de statut. À noter que les revenus de source français ne sont plus soumis au prélèvement à la source selon les mêmes modalités ; certains produits d’épargne peuvent également devenir inaccessibles, d’où la nécessité de vérifier les conditions auprès des établissements bancaires.

Comment établir sa résidence fiscale à l’étranger ?

Pour être reconnu comme non-résident fiscal, il est essentiel de créer de véritables liens de vie et d’intérêts économiques à l’étranger : location ou acquisition d’un logement, obtention d’un titre de résidence, ouverture de comptes bancaires locaux et présence régulière sur place.

De nombreux investisseurs choisissent de quitter la France au moyen de programmes de citoyenneté ou de résidence par investissement, en particulier dans les Caraïbes ou à Dubaï. Ces dispositifs permettent non seulement d’accéder à une nouvelle résidence fiscale potentielle, mais aussi de renforcer la protection du patrimoine.

Quelles sont les obligations fiscales quand on quitte la France ?

Lors de l’installation à l’étranger, il est nécessaire d’informer le service des impôts de la nouvelle adresse à l’étranger.

Il convient ensuite de déposer, dans les délais impartis, d’une part, la déclaration des revenus français et étrangers perçus au cours de l’année précédant le départ ; et, d’autre part, celle des revenus de source française perçus après le départ.

Une fois la non-résidence fiscale établie, seule l’imposition sur les revenus de source française demeure. Il peut s’agir, par exemple, de revenus immobiliers ou professionnels localisés en France, ou encore de pensions versées depuis la France.

Toutefois, le transfert de résidence fiscale hors de France pourrait entraîner l’imposition des plus-values latentes sur des titres, des compléments de prix éventuels ou des plus-values déjà placées en report. Cette taxation s’applique si le contribuable a été résident fiscal en France pendant au moins 6 des 10 dernières années et détient des titres d’une valeur globale d’au moins 800 000 € ou représentant au moins 50 % des droits sociaux d’une société.

Enfin, le changement de résidence fiscale n’exonère pas de l’impôt sur la fortune immobilière. Les non-résidents restent imposables sur leurs biens immobiliers situés en France, y compris ceux qui sont détenus par l’intermédiaire de sociétés principalement immobilières.

La citoyenneté par investissement peut-elle aider à quitter la France fiscalement?

Une fois la décision prise de quitter la France et de devenir non-résident fiscal, l’étape clé consiste à sélectionner le programme de citoyenneté ou de résidence par investissement le plus adapté. Pour de nombreux Français, ce choix répond autant à des objectifs de qualité de vie qu’à des enjeux d’optimisation fiscale et de gestion patrimoniale à long terme.

Les destinations les plus recherchées incluent notamment les Caraïbes et Dubaï, qui proposent l’obtention d’un droit de résidence ou d’un second passeport en échange d’un investissement qualifié.

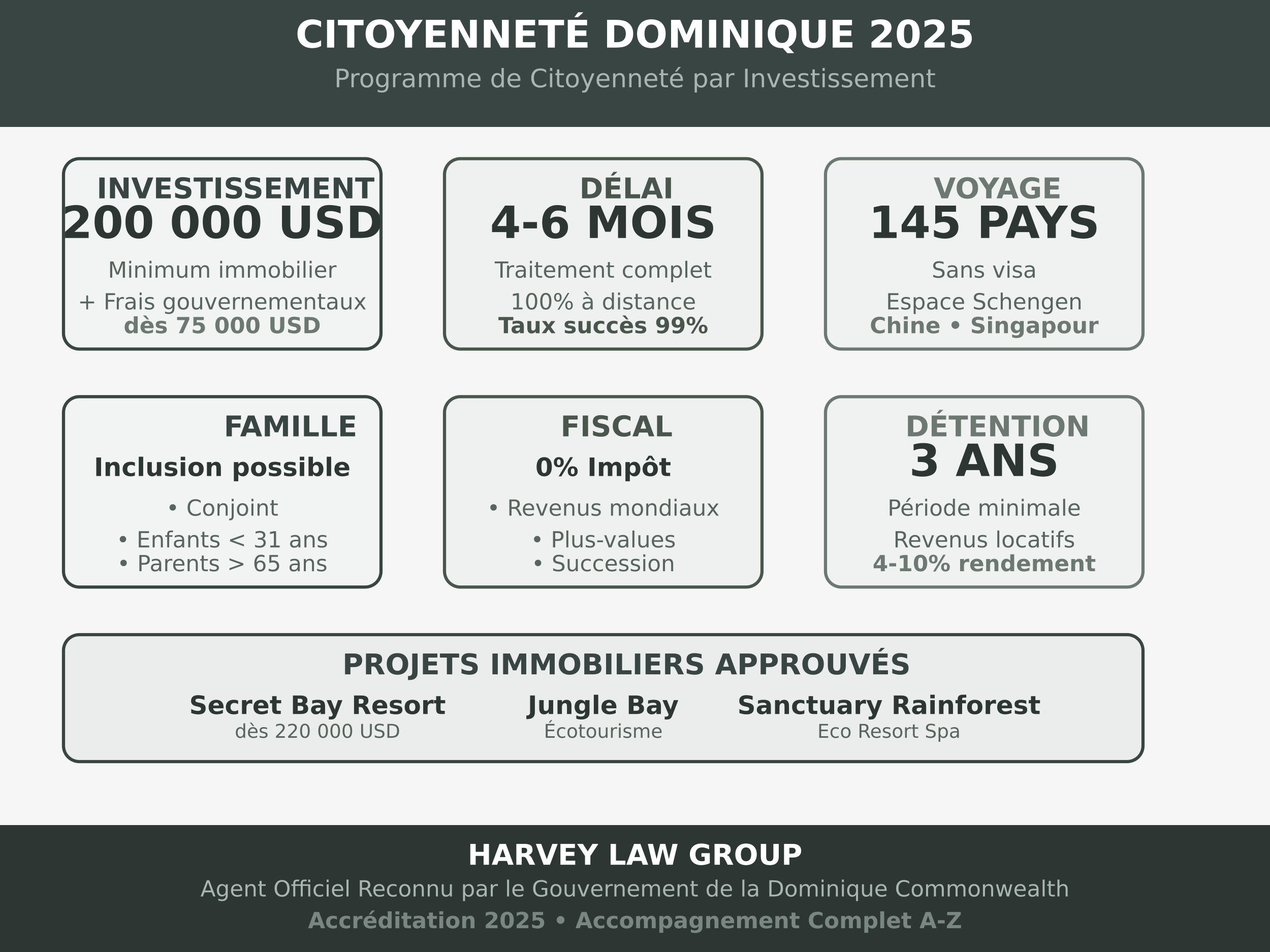

Quels sont les meilleurs programmes caribéens pour quitter la France ?

Cinq États des Caraïbes proposent un accès à la citoyenneté par investissement : Antigua-et-Barbuda, la Dominique, la Grenade, Saint-Kitts-et-Nevis ainsi que Sainte-Lucie. Saint-Kitts-et-Nevis est d’ailleurs le pionnier de ce modèle, avec un programme lancé dès 1984.

Ces programmes se distinguent par leur rapidité : l’obtention de la citoyenneté et du passeport intervient généralement en 4 à 10 mois (sous réserve de diligence raisonnable). Sauf pour Antigua-et-Barbuda, aucune exigence de résidence ou de visite n’est actuellement imposée aux demandeurs et aux membres de leur famille.

L’investissement peut se faire selon deux options : une donation ou un investissement immobilier dans un projet approuvé.

L’obtention de la citoyenneté dans les pays caribéens offre de nombreux avantages, notamment un environnement fiscal favorable, avec l’absence d’impôt sur la fortune, sur les successions, sur les revenus de source étrangère et sur les plus-values.

À lire aussi : Citoyennetés caribéennes: ce qu’il faut savoir pour 2025

Le golden visa de Dubaï est-il une bonne option pour les Français ?

Ce programme offre un statut de résident longue durée, valable 10 ans et renouvelable.

L’obtention du Golden Visa des Émirats arabes unis est possible par l’acquisition d’un ou plusieurs biens immobiliers approuvés dans le même émirat, pour une valeur totale minimale de 2 millions AED (environ 550 000 USD). La mise en location des biens reste autorisée.

Les principaux avantages incluent notamment la possibilité de résider à l’étranger plus de six mois sans perdre son statut de résident, l’inclusion du conjoint, des parents et des enfants, ainsi qu’un régime fiscal favorable avec absence d’impôt sur le revenu, sur la fortune et sur les plus-values.

Devriez-vous quitter la France fiscalement en 2026 ?

Dans un contexte d’évolution des politiques fiscales en France, les programmes de citoyenneté ou de résidence par investissement constituent une alternative pertinente pour diversifier ses options de résidence et optimiser sa situation personnelle et patrimoniale. Chaque programme présente ses propres exigences d’investissement, avantages fiscaux, niveaux de mobilité et droits associés.

Le choix du programme doit être guidé par les objectifs, la situation familiale et les capacités financières de chacun. L’accompagnement par un cabinet d’avocats spécialisé reste essentiel pour identifier la solution la plus adaptée.

Depuis plus de 30 ans, Harvey Law Group conseille et accompagne des clients et investisseurs dans leurs projets d’immigration par investissement à travers le monde.

Cet article est fourni à titre informatif uniquement et ne constitue pas un avis juridique. Pour une analyse personnalisée, veuillez consulter nos avocats spécialisés en immigration.

Sources :

https://www.service-public.gouv.fr

alliancesolidaire.org

https://www.visioconseilspro.com

{kind=link}